Seit Jahrzehnten ist der Autokauf eine der zentralen privaten Investitionen vieler Haushalte. Der Besitz eines eigenen Fahrzeugs galt seit Beginn des 20. Jahrhunderts, als Ford die Massenproduktion von Automobilen einführte und damit den Erwerb auch für Privathaushalte erschwinglich machte, als Ausdruck von Freiheit, Status und Sicherheit.

Doch mit steigenden Fahrzeugpreisen, urbaner Verdichtung, wachsendem Umweltbewusstsein und digitalen Innovationen verliert diese Form von Besitz zunehmend an Attraktivität und macht Platz für flexible Nutzungs- und Finanzierungsmodelle. Insbesondere in Städten wird das eigene Auto zunehmend zur Belastung: Parkplatznot, hohe Wartungskosten, Versicherungen und der Wertverlust lassen viele Verbraucher umdenken. Gleichzeitig entstehen immer mehr Angebote, die Eigentum durch eine situativ ausgerichtete Mobilität ersetzen. Leasing, Abo-Modelle, Carsharing oder Geschäftsmodelle wie „Pay-per-Use“ verändern nicht nur die Art der Fortbewegung, sondern auch die Rolle von Finanzierung als Schlüssel zur Mobilität.

Der klassische Autokredit sucht sich seinen Weg

Trotz disruptiver Trends bleibt der klassische Ratenkredit für viele Verbraucher weiterhin ein stabiler Weg zur Fahrzeugfinanzierung. Das gilt vor allem im ländlichen Raum, wo flexible Mobilität ohne eigenes Auto aufgrund der Infrastruktur oft noch nicht praktikabel ist.

Im Unterschied zum Leasing erwerben Käufer das Fahrzeug vollständig, können es langfristig nutzen und behalten nach Ende der Laufzeit einen Vermögenswert in Form des Restwertes und des Wiederverkaufswertes des Fahrzeugs.

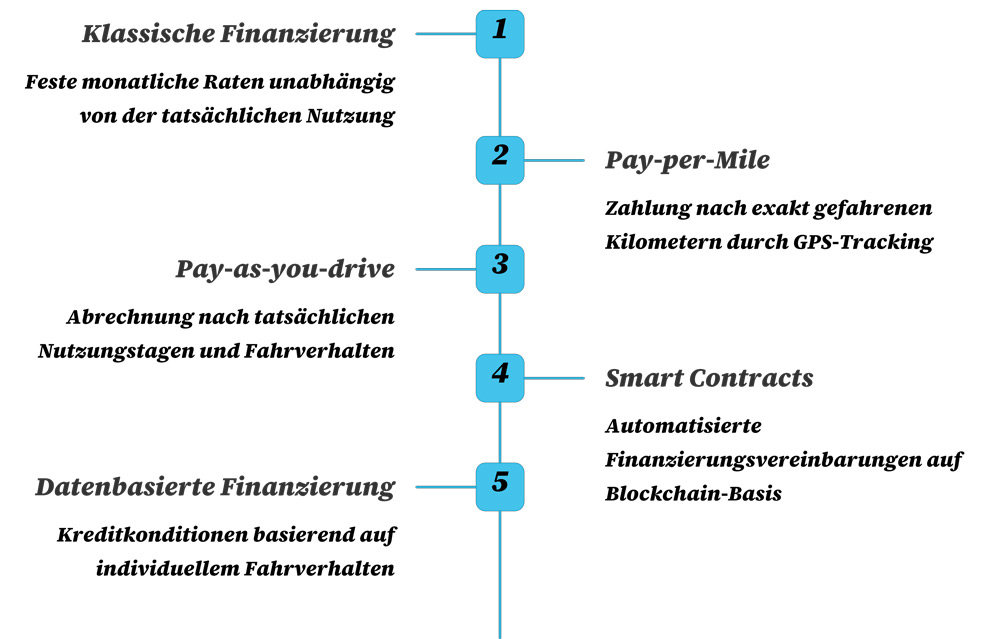

Wer auf diese Weise ein Auto finanzieren möchte, greift häufig auf bewährte Kreditangebote zurück. In diesem Kontext bietet ein Autokredit mit festen Monatsraten und planbarer Laufzeit weiterhin viele Vorteile. Dazu zählen vor allem klare Kostenkontrolle, die Unabhängigkeit vom Händler oder die Möglichkeit, Kreditangebote überregional zu vergleichen. Hier hat sich der Kredit als Klassiker an die modernen Anforderungen einer digital ausgerichteten Gesellschaft angepasst und sich so seinen Weg durch die rasanten Veränderungen der Branche gesucht.

Digitale Vergleichsportale, die es ermöglichen, eine Vielzahl von Anbietern und Kreditkonditionen mit wenigen Klicks zu vergleichen und die Kreditabwicklung zeit- und ortsunabhängig vollständig digital abzuwickeln, beherrschen den Markt.

Digitale Kreditvergleiche per Mausklick werden ergänzt durch flexible Rückzahlungsmodelle und Bonitätschecks in Echtzeit. Das erhöht die Transparenz und Nutzerfreundlichkeit. So hat sich das altbewährte Konzept des Autokredits den modernen Anforderungen angepasst und den digitalen Wandel nachhaltig mitvollzogen.

Gerade bei Neu- und Gebrauchtwagen mit hoher Laufzeit bleibt diese Form der Finanzierung mit zukunftsfähigen Geschäftsmodellen auch künftig ein relevanter Baustein im Mobilitätsmix.

Leasing, Auto-Abo und mehr

Leasing als Finanzierungsform hat sich längst nicht nur im gewerblichen, sondern auch im privaten Bereich etabliert. Für viele Verbraucher liegen die Vorteile dieses Nutzungsmodells nahe: Der Leasingnehmer hat regelmäßig Zugang zu neuen Automodellen, zahlt nur für die Nutzung und muss sich nicht um Wiederverkauf oder langfristige Wertverluste kümmern. Allerdings erfordert Leasing in der Regel eine gute Bonität und setzt oft starre Laufzeiten voraus.

Noch flexibler und damit zeitgemäßer auch für eine junge Generation präsentieren sich Auto-Abos. Sie kombinieren im Gegensatz zum Leasing die Fahrzeugnutzung mit Full-Service-Leistungen wie Versicherung, Wartung und Reifenwechsel – alles in einem monatlichen Betrag.

Unternehmen wie FINN, Cluno oder ViveLaCar zeigen, dass Mobilität auch als „All-inclusive-Service“ funktionieren kann. Der Preis dafür: Höhere Monatsraten im Vergleich zum Leasing, dafür maximale Flexibilität.

Insbesondere in urbanen Ballungsräumen gewinnen auch Carsharing-Modelle weiter an Bedeutung – nicht zuletzt durch neue digitale Mobilitätsplattformen, die individuelle Strecken, multimodale Verbindungen und situative Fahrten in Echtzeit verfügbar machen. Das Auto wird dabei nicht mehr erworben, sondern nur bei Bedarf genutzt – ganz im Sinne der Sharing Economy.

Veränderung durch Technologie: Die Zukunft ist dynamisch

Am Horizont tauchen inzwischen Finanzierungsmodelle auf, die noch viel weiter über klassische Varianten hinausgehen. Sie basieren auf datenbasierten, dynamischen Prinzipien. Geschäftsmodelle wie Pay-per-Mile oder Pay-as-you-drive finden ihren Weg in den Markt. Statt fixer Monatsraten zahlen Verbraucher exakt nach gefahrenen Kilometern oder Nutzungstagen. Möglich wird das durch moderne Technologien wie Telematik, GPS-Tracking und intelligente Bordcomputer.

Noch zukunftsweisender werden Mobilitätskonzepte im Kontext von Smart Contracts auf Blockchain-Basis. Diese ermöglichen automatisierte Finanzierungsvereinbarungen, bei denen z. B. eine Leasingrate nur dann fällig wird, wenn das Fahrzeug tatsächlich genutzt wurde. Im Zusammenhang mit E-Mobilität werden Modelle denkbar, bei denen sich das Fahrzeug sogar selbst abschaltet, wenn Zahlungen ausbleiben. Erste Pilotprojekte hierzu laufen bereits in Asien und Nordamerika.

Auch die Verbindung von Fahrzeugdaten mit Kreditwürdigkeit (z. B. über Fahrverhalten) ist ein viel diskutiertes Szenario. So könnten in Zukunft Menschen mit risikoarmen Fahrprofilen nicht nur günstigere Versicherungen, sondern auch bessere Finanzierungskonditionen erhalten.

Das ist ein Blick in die Zukunft, der unter Datenschutzgesichtspunkten jedoch kritisch bewertet wird.

Kostenkontrolle im Fokus

Was all diese Entwicklungen vereint, ist die Suche nach einem besseren Gleichgewicht zwischen Nutzererwartung, individueller Lebensrealität und finanzieller Machbarkeit. Die alte Gleichung „Auto = Besitz = Freiheit“ wird durch ein neues Verständnis von Mobilität mit einem starken Fokus auf situativer Verfügbarkeit ersetzt.

In diesem Kontext stellt sich die Frage, welches Modell für wen geeignet ist. Während klassische Kredite planbare Sicherheit bieten, punkten digitale Modelle mit drei wesentlichen Faktoren:

Transparenz,

Flexibilität

situative Kontrolle

Die Zukunft liegt vermutlich nicht in der Ersetzung, sondern in der Koexistenz verschiedener Konzepte, maßgeschneidert auf Lebensphasen, Orte und Mobilitätsbedürfnisse. Besonders wichtig bleibt dabei der Zugang zu fairer Finanzierung – unabhängig von Einkommen, Wohnort oder technologischem Vorwissen. Denn nur wenn Mobilität nicht zum Luxusgut wird, kann sie auch in Zukunft ihren gesellschaftlichen Auftrag erfüllen: Menschen verbinden, Wege ermöglichen, Freiheit gestalten.

Die Revolution ist leise – aber unumkehrbar

Die klassische Autofinanzierung war früher ein Weg zu Besitz und Ansehen. Heute wird sie zum Werkzeug für Mobilität. Die kommenden Jahre werden zeigen, wie sich Markt, Technologie und Nutzerverhalten gegenseitig beeinflussen und welche neuen Allianzen daraus entstehen.

Wer die Zukunft der Mobilität gestalten will, muss Finanzierung neu denken – flexibler, datengetriebener und nutzerzentrierter als je zuvor. Die stille Revolution der Fahrzeugnutzung hat längst begonnen und sie wird den Weg in eine neue Mobilität weisen.