Der Hochlauf der Elektromobilität braucht ein verlässliches Rückgrat. Die Zahlen aus dem Dezember 2025 beweisen, dass dieses Rückgrat nicht nur wächst, sondern zunehmend muskulöser wird. Im Fokus stehen dabei vor allem High-Power-Charging (HPC) und eine extreme Konzentration auf die attraktivsten Standorte.

Hier sind die wichtigsten Erkenntnisse der aktuellen Marktanalyse, die von den Spezialisten des Informationsdienstleisters Cirrantic aus München exklusiv für EDISON erstellt wurde.

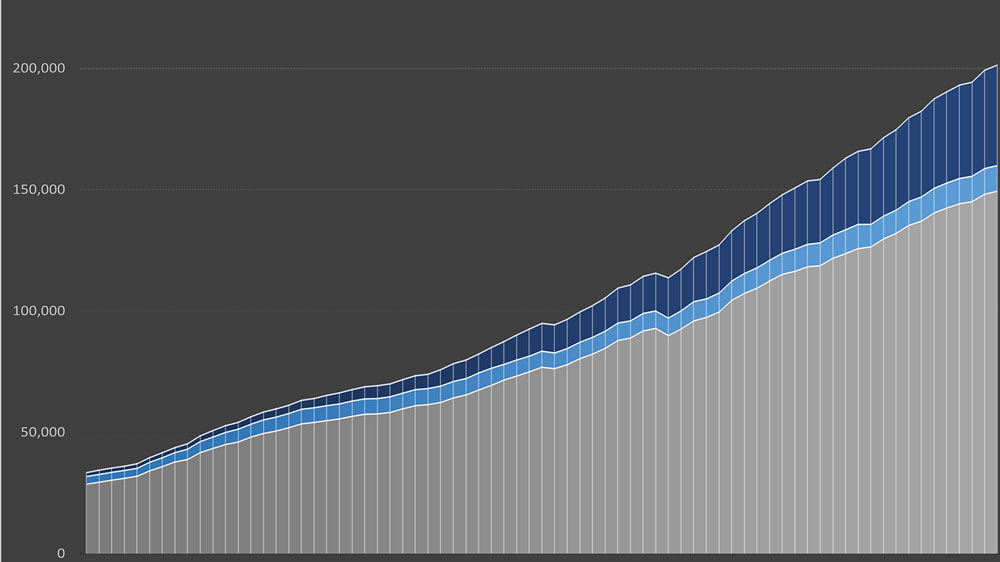

1. Das Netz wächst: Die 200.000er-Marke ist gefallen

Im Dezember 2025 wurde in Deutschland eine magische Grenze überschritten: Das Netz wuchs auf insgesamt 201.642 öffentliche Ladepunkte für Elektroautos – die Stationen des Supercharger-Netzwerks von Tesla (die von Cirrantic nicht erfasst werden) kommen noch obendrauf. Spannend ist jedoch ein Blick auf die Details der Entwicklung. Während das langsame AC-Netz (Wechselstrom) kontinuierlich ausgebaut wird (auf nun knapp 150.000 Punkte), verzeichnet das Netz der ultraschnellen HPC-Lader (an denen Gleichstrom mit mehr als 50 Kilowatt aufgenommen werden kann) ein überdurchschnittliches und rasantes Wachstum auf über 41.300 Anschlüsse.

Ende 2025 waren in Deutschland erstmals mehr als 200.000 öffentliche Ladepunkte für Elektroautos an das Stromnetz angeschlossen. Zum Vergleich: Aktuell gibt es deutschlandweit rund 14.000 Tankstellen mit knapp 60.000 Zapfstellen für Benzin und Diesel. Die graue Fläche zeigt in der Grafik die Verbreitung der AC-Ladepunkte, hellblau die Entwicklung der DC-Schnellladepunkte mit einer maximalen Leistung von 50 kW. Und dunkelblau sind die Hypercharger mit Ladeleistungen von über 50 kW hinterlegt. Grafik: Cirrantic

2. Der Paradigmenwechsel: DC-Laden überholt AC-Laden

Die wohl bemerkenswerteste Erkenntnis aus dem Dezember und auf den Jahreslauf 2025 liefert die Nutzung: Von den rekordverdächtigen 6,8 Millionen verzeichneten Ladevorgängen (ohne Tesla Supercharger) entfielen gut 4 Millionen auf das DC-Schnellladen und „nur“ noch rund 2,8 Millionen auf das klassische AC-Laden über Nacht am sogenannten „Schnarchlader“. Ein Boom, der durch das vierte Quartal (viele Neuzulassungen, winterbedingt höherer Ladebedarf und der Weihnachtsreiseverkehr) noch verstärkt wurde.

Die Analysten von Cirrantic machen für diesen Trend zum DC-Laden mehrere Schlüsselfaktoren aus:

- Convenience Charging im Alltag: Schnelllader stehen längst nicht mehr nur an der Autobahn. Sie erobern urbane Räume, Supermärkte, Baumärkte, Fachmarktzentren und klassische Tankstellen. Das Laden passiert immer häufiger „nebenbei“ beim Einkaufen.

- Attraktive CPO-Ökosysteme: Große Betreiber (wie EnBW, Aral Pulse oder IONITY) locken Nutzer durch attraktive Preise an die unternehmenseigenen Stationen und binden sie so an ihre Ladenetzwerke.

3. Auslastung und Marktdominanz: Das Pareto-Prinzip des Ladens

Die Schere zwischen AC- und DC-Laden zeigt sich extrem deutlich bei der Wirtschaftlichkeit der Standorte:

- AC-Netz: Die Auslastung pro Ladepunkt stagniert trotz Zunahme der Stationen bei einem konstanten, aber niedrigen Wert von etwa 0,63 Ladevorgängen pro Tag.

- DC/HPC-Netz: Hier brennt die Luft. Die Auslastung ist massiv gestiegen und liegt mittlerweile bei über 2,5 Ladevorgängen pro Tag und Anschluss.

Gleichzeitig offenbart der Markt für DC/HPC-Laden im Jahr 2025 eine extreme Anbieter- und Standortkonzentration. Das klassische Pareto-Prinzip greift: 80 Prozent der DC/HPC-Ladevorgänge finden an nur 30 Prozent der Standorte statt. Der absolute Fokus liegt auf Top-Lagen an Autobahnen und in dicht besiedelten städtischen Räumen. Zudem wird der Markt von wenigen „Big Playern“ dominiert: Ebenfalls 80 Prozentder DC-Ladevorgänge werden von nur rund 20 CPOs (Charge Point Operators) abgewickelt, die mit starken Marken und Premium-Standorten überzeugen.

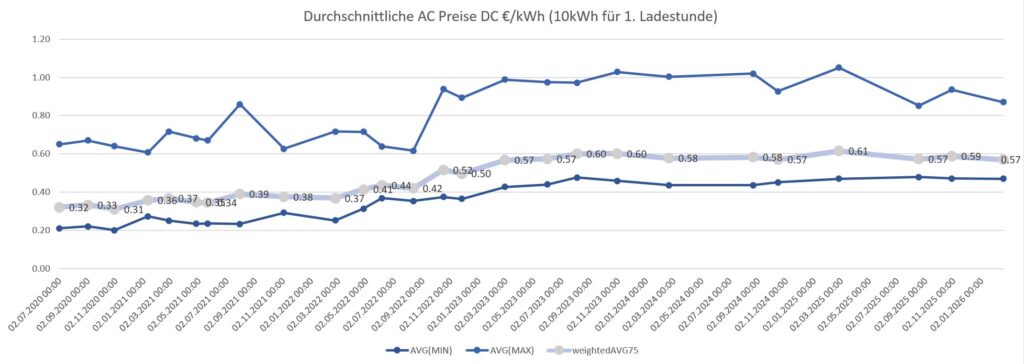

4. Preisentwicklung: Erfreuliche Stabilität an der Säule

Wer Angst vor einer unkontrollierten Preisspirale hatte (im November 2024 wurden stellenweise bis zu 1,37 Euro für die Kilowattstunde Strom am Schnelllader aufgerufen) , kann aufatmen. Die Tarife zeigen im Gesamtjahr 2025 kaum echte Entwicklung nach oben. Korrekturen fanden laut Cirrantic fast ausschließlich am oberen, eher selten genutzten Rand des Preisspektrums statt (Ad-Hoc-Preise oder B2B-Roaming-Ausreißer), was für den durchschnittlichen Endkunden wenig reale Auswirkungen hat.

Entwicklung der Durchschnittspreise an mit Gleichstrom betriebenen Schnellladepunkten in Deutschland. Die dünnen Linien zeigen die Entwicklung der Höchst- und Mindestpreise pro Kilowattstunde seit 2020. Grafik: Cirrantic

Besonders interessant: Der durchschnittliche Preis für eine DC-Kilowattstunde liegt mittlerweile nicht mehr signifikant über dem Preis für eine AC-Kilowattstunde. Nach einer realistischeren, neuen Gewichtung der Daten (75 Prozent Standard-Nutzung / 25 Prozent Extremwerte) ergeben sich folgende Durchschnittspreise an öffentlichen Ladestationen in Deutschland:

- AC-Laden: ø 0,57 Euro pro kWh

- DC-Laden: ø 0,65 Euro pro kWh.

Zum Vergleich: Bei einer älteren 60/40-Gewichtung lagen die Werte noch bei 0,63 Euro für Wechselstrom (AC) und 0,73 Euro pro Kilowattstunde Gleichstrom (DC).

Entwicklung der Durchschnittspreise an mit Wechselstrom betriebenen Ladepunkten in Deutschland. Die dünnen Linien zeigen auch hier die Entwicklung der Höchst- und Mindestpreise pro Kilowattstunde seit 2020. Grafik: Cirrantic

Dieser schrumpfende Preis-Abstand zwischen langsamem und schnellem Laden in Kombination mit der massiv gestiegenen Verfügbarkeit von HPC-Ladern im Handel erklärt eindrucksvoll, warum das Nutzerverhalten so stark in Richtung Gleichstrom kippt.

Tank- und Ladeverhalten gleich sich an

Deutschlands E-Mobilität ist im Alltag angekommen. Das Erreichen der 200.000-Ladepunkte-Marke ist ein toller PR-Wert, doch die eigentliche Story des Jahres 2025 schreibt das Ladeverhalten. E-Autofahrer laden zunehmend so, wie sie früher getankt haben: schnell, an strategisch günstigen Orten und bei großen Anbietern mit transparenten Preisen. Das klassische AC-Laden am Straßenrand verliert als Geschäftsmodell relativ an Bedeutung, während der HPC-Ausbau im Einzelhandel und an Verkehrsknotenpunkten zur neuen Goldgrube der Betreiber wird.